特定の国の通貨、商品のみに投資をするのではなく、さまざまな国や市場に資産を分散させることで、リスクの軽減効果が期待できます。

はじめての資産運用

知っておきたいリスクとリターン

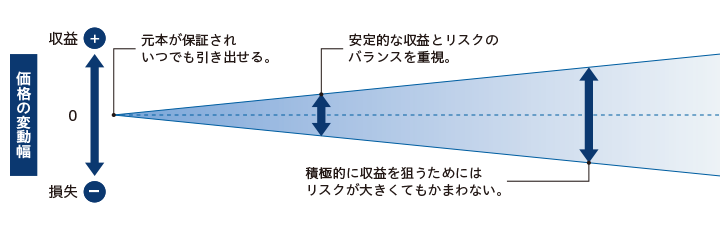

リスクとリターンの関係について

リスクとは収益、損失の振れ幅、価格の変動幅のことです。

リスクを大きく取れる(=リスク許容度が高い)場合、リターンについても振れ幅が大きくなり、大きな収益が期待できる半面、大きな損失を被る可能性も高くなります。

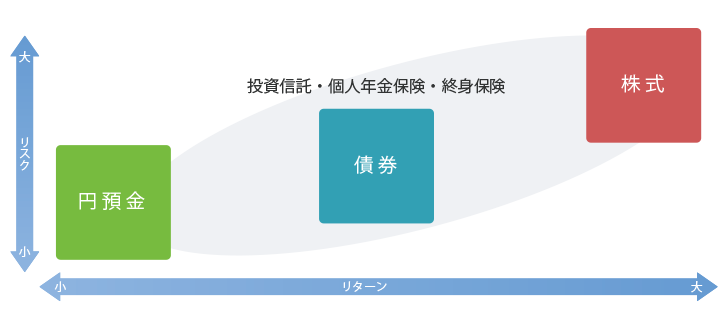

金融商品のリスクとリターン

各金融商品にはそれぞれリターン(期待される収益率)とリスク(リターンからのブレ)が発生します。お客さまの投資目的とリスクの許容度に合った金融商品を選びましょう。

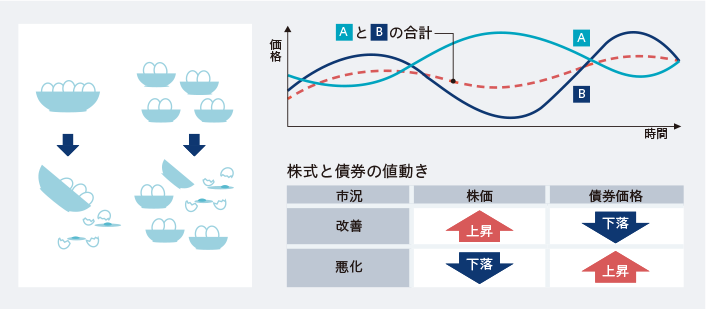

資産分散

「すべての卵をひとつのかごにいれるな」という言葉があるように、大切な資産を守るために、いくつかの資産にわけることがポイントとなります。

一般的に、株式市場はその時々の政治・経済情勢や景気などの影響を受けて大きく変動する傾向があります。しかし、長期で保有することによって変動幅が縮小し、比較的安定したリターンが期待できます。

基本的に、債券と株式では市況状況により、異なる値動きをします。分散投資を行うことで価格変動リスクを抑えることができます。

地域分散

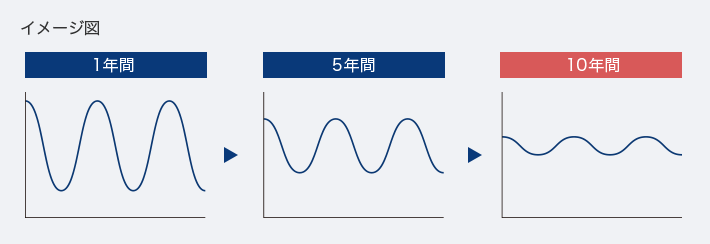

長期投資

短期間では価格の変動幅は大きくなりますが、長期での投資により価格のばらつきを抑えることができます。

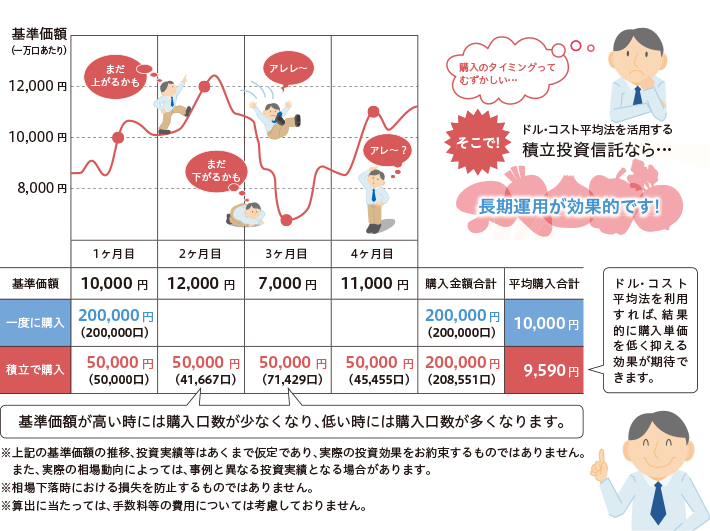

時間分散

今が高いか安いかわからない場合、時間分散でリスクを減らすことができます。毎月決まった額を購入することで、価格が上昇した時は少なく、下落した時は多く買いつけることができます。結果として、低い価格で投資することになる場合もあり、ファンドの平均単価を下げることが期待できます。

リスク分散に有効な「ドル・コスト平均法」をご紹介

「ドル・コスト平均法」とは、価格が変動する商品について、常に一定の金額で、定期的に、継続的に、購入していく方法です。「ドル・コスト平均法」で投資信託を購入すれば、価額が低いときの購入口数が多くなる一方で、価格が高いときの購入口数は少なくなりますので、基準価額に関係なく単に一定の口数を購入していくよりも、平均購入単価を低くおさえることができます。「ドル・コスト平均法」を利用して、日々の価格変動にかかわらず時間を分散して購入することは、長期的な資産形成を行っていくうえで有効な手法の一つとなります。

※上記の基準価額の推移、投資実績等はあくまで仮定であり、実際の投資効果をお約束するものではありません。

また、実際の相場動向によっては、事例と異なる投資実績となる場合があります。

※相場下落時における損失を防止するものではありません。

※算出に当たっては、手数料等の費用については考慮しておりません。

店舗・ATM

店舗・ATM 手数料一覧

手数料一覧 金利情報

金利情報 資料請求

資料請求 Q&A

Q&A お問い合わせ

お問い合わせ