人生には「住宅取得資金」、「教育資金」、「老後資金」の3大資金があるといわれています。

低金利が続く日本においては、貯めたお金を増やすことが難しい環境です。

また、少子高齢化や物価の上昇など、将来の生活不安が高まってきている中で、

これらの不安を解消するためにも、“資産づくり”が必要になってきます。

そのひとつの方法として、清水銀行の「金融商品」で資産形成を考えてみませんか?

一般的な金融商品は、運用益に対して税金がかかります。

ただし!非課税制度を利用することで一定の範囲で運用益への課税が免除されます。

新NISAの主なポイント

新しいNISAの特徴を理解して、ご自身の目的やライフプランに合った制度を活用しましょう。

Point

1

1

非課税保有期間は無期限

いつでも売却可能

保有期間に期限はありません。

また、いつでも売却可能です。

Point

2

2

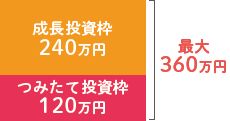

非課税投資枠は

年間最大360万円

年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円、合計年間最大360万円の投資が可能です。

Point

3

3

非課税保有限度額

1,800万円

一人当たりの投資枠は、1,800万円です。そのうち成長投資枠は1,200万円。1,800万円すべてをつみたて投資枠で利用することも可能です。

Point

4

4

売却した分の枠の再利用可能

取得価額で投資枠の管理を行います。

売却分は翌年以降、年間投資枠の範囲内で、非課税枠を再利用することができます。

Point

5

5

成長投資枠・つみたて投資枠の併用可

成長投資枠とつみたて投資枠は、併用することができます。

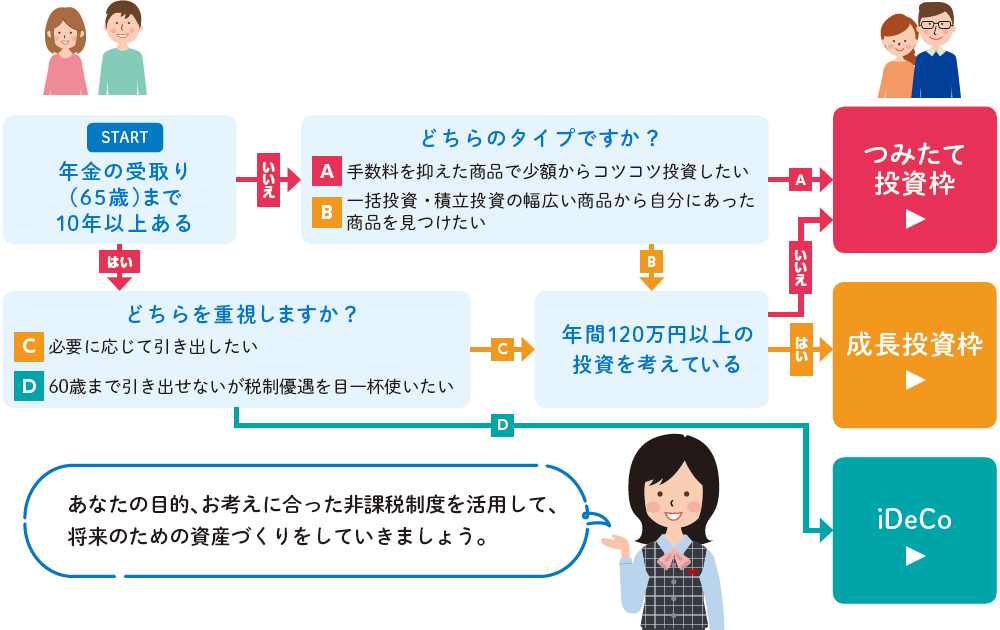

あなたに合った非課税制度は?

投資信託に関するご留意事項

- 投資信託は、預金ではなく当行が元本を保証する商品ではありません。

- 投資信託は預金保険制度の対象ではありません。また、当行でご購入いただきました投資信託は、投資者保護基金の対象ではありません。

- 当行は、販売会社であり、投資信託の設定・運用は各運用会社が行います。

- 投資信託の運用による利益および損失は、投資信託をご購入いただきましたお客さまに帰属します。

- 投資信託の基準価額は、組入有価証券(株式・債券等)等の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入有価証券(株式・債券等)等は、株式指標・金利・その他有価証券等の発行者の信用状態等により価格が変動します。

- 外貨建資産に投資するものは、この他に通貨の価格変動(為替リスク)により基準価額が変動しますので、お受取価額が投資元本を下回る場合があります。

- 投資信託は以下の費用をご負担いただきます。

- 申込時:

- 申込手数料 … 購入金額(購入口数×約定日基準価額※1)の最大3.3%(税込) ※1約定日は、お申込みいただくファンドの種類によって異なります。

- 保有期間中:

- 運用管理費用(信託報酬)純資産総額の最大年率2.42%(税込)

- その他費用:

- 監査費用、有価証券の売買および保管ならびに信託事務にかかる費用等についても信託財産から引かれます。

これらの費用は運用状況等により変動する場合がありますので、事前に利率・上限を示すことができません。 - 換金時:

- 信託財産留保額 … 換金時の基準価額に対して最大0.5%

これらの費用の合計額、計算方法等についてはお客さまにお申込みいただくファンドやご購入金額によって異なりますので、表示することはできません。詳しくは、ファンドの「投資信託説明書(交付目論見書)」、「目論見書補完書面」でご確認ください。

- 投資信託のお申込みの際は、最新の「投資信託説明書(交付目論見書)」、「目論見書補完書面」をお渡ししますので、内容を十分お読みのうえ、ご自身でご判断ください。「投資信託説明書(交付目論見書)」、「目論見書補完書面」は、当行の投資信託取扱店窓口にてご用意しております。

- 投資信託のお取引に関しては、金融商品取引法第37条の6の規定(クーリングオフ)の適用はありません。

- 当行は、大和証券株式会社ならびに株式会社SBI証券の委託を受けて、金融商品仲介業を行っております。一部の投資信託は、当行の店頭窓口での取扱および清水銀行SBIマネープラザでの共同募集での取扱、ならびに金融商品取引業者からの委託(金融商品仲介業)による取扱でお取扱いしておりますが、同じ商品であってもそれぞれの窓口により、また、委託金融商品取引業者により、手数料等が異なる場合がございます。各委託金融商品取引業者の手数料等につきましては、各社WEBサイトの当該商品等のページ、金融商品取引法に係る表示または目論見書(目論見書補完書面)等をご確認ください。

NISAに関するご留意事項

【NISA口座全般】

- NISA口座は、同一年において一人一口座一金融機関しか開設できません。

- NISA口座で受入れできるのは当行取扱いの投資信託だけです。つみたて投資枠でも、成長投資枠でも当行の定める一定の投資信託に限られます。いずれも、上場株式の購入はできません。

- NISA口座に受入れできるのは、原則として新たに購入する投資信託だけです。

NISA口座でお預りの投資信託の収益分配金の再投資は、つみたて投資枠、成長投資枠それぞれで、非課税枠が一杯の場合、特定口座・一般口座での買付けとなります。 - 一般口座および特定口座で保有している投資信託はNISA口座に移管できません。また当行でNISA口座預りの投資信託について、他の金融機関に開設されるNISA口座への移管はできません。

- NISA口座での取引で損失が発生しても、その損失は税務上ないものとされます。他の株式等の譲渡益との損益の通算や上場株式等の配当等との損益通算、損失の繰越控除はできません。

- NISA制度では、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得及び譲渡所得等が非課税とされます。いずれも購入時手数料等を除いた金額です。

非課税保有限度額については、NISA口座内の投資信託を売却した場合、当該売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。 - 収益分配金の再投資(自動買付け)を行った場合、その分について年間投資枠と非課税保有限度額を費消します。そのため短期間での売買等を前提とした商品には適しません。また非課税枠の残額は翌年以降に繰り越すこともできません。

- 収益分配金のうち元本払戻金(特別分配金)はもともと非課税であり、NISAのメリットは享受できません。

- 法令により、つみたて投資枠を設けた日から10年後等の「基準経過日」には、お客様の氏名・住所を再確認させていただきます。同日から1年内に確認ができない場合、NISAでの買付けを停止させていただきます。

【つみたて投資枠特有のご留意事項】

- つみたて投資枠では、定時定額積立契約をお申込みいただき、定期・継続的な方法での買付けに限られます。毎月の積立額はボーナス月増額と合計で、年間120万円の非課税枠の範囲でのお申込みに限られます。

- つみたて投資枠では、積立契約により買付けた投資信託の信託報酬等の概算値が原則、年1回通知されます。

- 収益分配金は、つみたて投資枠でお預りの投資信託の分配金のみ、つみたて投資枠の非課税枠で再投資できます。ただし、つみたて投資枠の年間投資枠、あるいは非課税保有限度額を既に上限まで使用している場合は、投資信託の分配金は、課税口座での再投資に変わります。

- つみたて投資枠で買付可能な商品は、長期の積立・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠の投資信託は、つみたて投資枠以外での買付けはできません。NISA口座の廃止、他の金融機関への変更の場合などには、そのファンドの定時定額の解除申込書を提出していただきます。提出されない場合、当行の任意の時期にお客様が解除申込みをされたものとして、取扱いできることとさせていただきます。

【成長投資枠特有のご留意事項】

- 成長投資枠で買付可能な商品からは、信託期間20年未満又はデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等が除外されており、これらの商品を成長投資枠で買付けすることはできません。

- つみたて投資枠で購入した投資信託の収益分配金は、成長投資枠で再投資することはできません。

- お問い合わせ・ご質問・お申込みは

お近くの清水銀行本支店窓口へ

お気軽にどうぞ - 店舗一覧はこちら

- お問い合わせ一覧はこちら