![]()

金融機関コード:0151

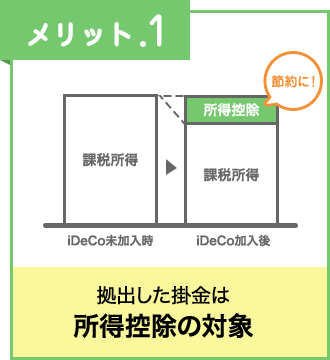

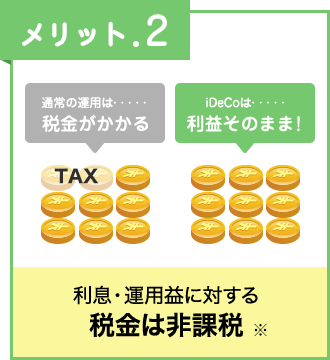

老後生活の安定のために、税制優遇のもとでご自身が拠出した資金を、ご自身の判断で運用し、その結果(積立および運用した年金資産)に応じて給付金を受取る制度です。

毎月の掛金を積み立てます。

加入者自身が運用商品を選択し

掛金を運用します。

60歳以降に一時金もしくは年金として

受け取ります。

※運用中の年金資産には特別法人税(1.173%)が課税されますが、現在は課税凍結中です。

iDeCoは、公的年金(国民年金・厚生年金保険)に上乗せする制度です。

これまで個人型確定拠出年金の加入者は自営業者や企業年金制度のない会社員等に限られていましたが、確定拠出年金法の改正に伴い、公務員や専業主婦(夫)の方なども個人型確定拠出年金へ加入することが可能となりました。

- ※1

第1号被保険者、第2号被保険者、第3号被保険者は、国民年金法に定める被保険者の種別です。

- ※2

企業年金等とは企業型確定拠出年金、確定給付企業年金等。企業型確定拠出年金を実施している企業は、規約でiDeCoへの加入を認めている場合のみ加入可能。

- ※3

国民年金の保険料を納めていること、および免除を受けていないこと、農業者年金に加入していないことが加入条件となります。

- ※4

企業年金等に加入している方は、上記に加え、企業年金等の掛金とiDeCoの掛金の合算額に対する拠出限度額の適用があります。また、企業型確定拠出年金でマッチング拠出や掛金の年単位拠出をご利用の方はiDeCoに加入できません。詳しくはお勤め先にご確認ください。

60歳未満で企業型確定拠出年金を導入している企業をご退職された方は、

原則6カ月以内に確定拠出年金資産の移換手続きをする必要がございます。

6カ月以内に移換手続きをしなかった場合

加入者資格を喪失した日の属する月の翌月から起算して、6カ月以内にご自身で移換手続きを行わない場合、年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

- 自動移換されると、掛金の拠出や運用指図・給付の請求ができません。また現金として管理されるため運用できません。

- 自動移換されている期間は通算加入者等期間に通算されません。

- 自動移換された月の4カ月後から管理手数料が徴収され、その他自動移換にかかる手数料が発生します。

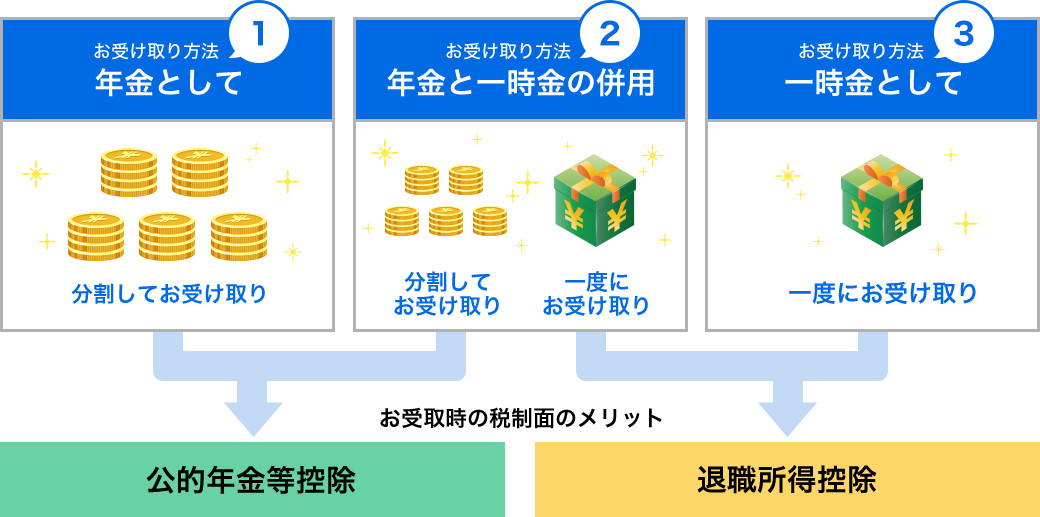

確定拠出年金(※老齢給付金)の受取方法は、

60歳以降、受取る権利ができたときに決めることができます。

| 給付の種類 | 給付の要件 | 給付の受取人 | 受取方法 |

|---|---|---|---|

| 老齢給付金 | 加入者が受給開始年齢(原則60歳)に達したとき | 加入者 | 年金 一時金 年金と一時金の併用 |

| 障害給付金 | 加入者が高度障害になったとき | 加入者 | |

| 死亡一時金 | 加入者が死亡したとき | 遺族 | 一時金のみ |

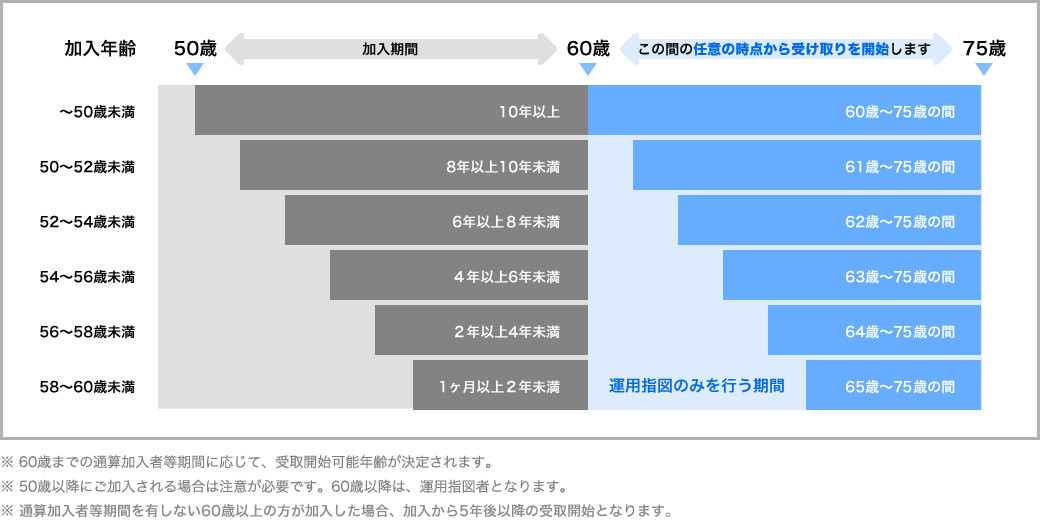

満60歳時点で通算加入者等期間が10年に満たない場合は、

受取り可能な年齢が最大65歳まで繰り下がります。

<iDeCoお申込に関するご留意事項>

原則、60歳まで途中のお引出、脱退はできません。

運用商品はご自身で選択します。運用の結果によっては損失が生じる可能性があります。

加入から受取が終了するまでの間、所定の手数料がかかります。

60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取を開始できる年齢が遅くなります。また、通算加入者等期間を有しない60歳以上の方が加入した場合、加入から5年後以降の受取開始となります。

運用商品の配分指定をされなかった場合、毎月の掛金や移換される資産は、所定の期間経過後、全額「投資のソムリエ(ターゲット・イヤー)」で運用されます。

*インターネットやコールセンターで運用商品の見直しが可能です。

積み立てられた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

退職などに伴い企業型確定拠出年金の加入資格を喪失した方は、6ヵ月以内にお手続きください。

清水銀行はみずほ銀行の個人型確定拠出年金プランの一部業務を受託しています。

本資料は作成時点の法令等に基づいて作成しております。今後の法令等の改正および商品内容の見直しにより変更になる可能性がありますのでご留意ください。

税務のお取扱につきましては、所轄の税務署等にご確認ください。

- (1)当初加入時の手数料(消費税込)

-

お支払先 金額 お支払方法 国民年金基金連合会 新規に加入される場合・企業型に加入していた方が、加入者として個人型に移換する場合 2,829円 初めて納付する掛金の中から、手数料を控除いたします。 - (2)月額手数料(消費税込)

-

お積立を継続しているとき(加入者) 手数料項目 お支払方法 国民年金基金連合会 105円 毎月の掛金の中から、

手数料を控除いたします。運営管理機関手数料(みずほ銀行) 299円 事務委託先金融機関手数料 66円 合計 470円 お積立を中断しているとき (運用指図者) 手数料項目 お支払方法 国民年金基金連合会 - 1〜12月分を翌年2月に資産より取り崩しいたします。 運営管理機関手数料(みずほ銀行) 299円 事務委託先金融機関手数料 66円 合計 365円

![]()