新リース会計税制

1. 新リース会計基準の概念図

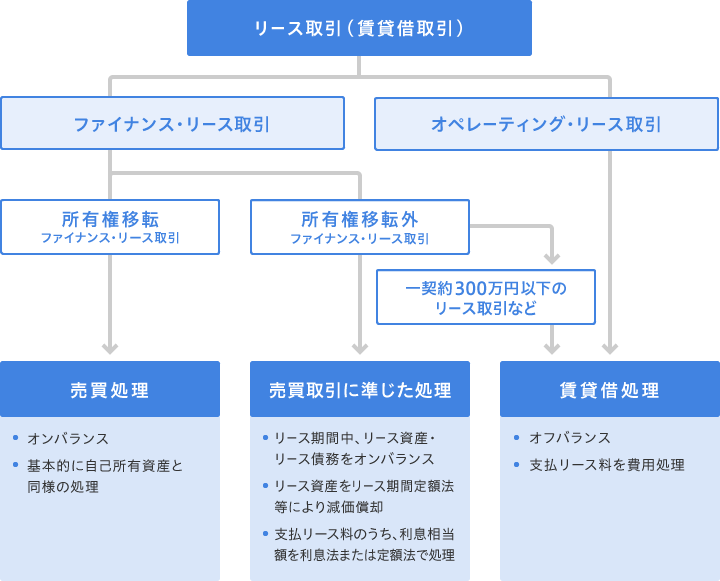

社団法人 リース事業協会より

ファイナンス・リース取引

次の①②のいずれかに該当するリース取引はファイナンス・リース取引と判定されます。

- ①現在価値基準(90%基準)

- 解約不能のリース取引であり、かつ「リース料総額の現在価値≧見積現金購入価額の90%」のリース取引

- ②経済的耐用年数基準(75%基準)

- 「解約不能リース期間≧経済的耐用年数の75%」のリース取引

「所有権移転」とは

ファイナンス・リース取引のうち、リース物件の所有権が借手に移転すると認められる次の①か②か③に該当するリース取引、それ以外のリース取引が所有権移転外ファイナンス・リース取引

- ①譲渡条件付リース取引

- ②割安購入選択権付リース取引

- ③特別仕様物件のリース取引

オペレーティング・リース取引

ファイナンス・リース以外のリース取引

2. 新リース会計基準の適用対象

- 新リース会計基準は金融商品取引法に基づく財務諸表について適用されます。

- また会社法上、会計監査人を設置する会社における監査人は、会計基準に基づき監査することが想定されることから、以下の会社が新リース会計基準の適用対象になります。

- 金融商品取引法の適用を受ける会社(※)ならびにその子会社および関連会社

上場会社、社債・CPなどの有価証券発行会社、株主数が500以上の会社 - 会計監査人を設置する会社(※)およびその子会社

会社法上の大会社(資本金が5億円以上、もしくは負債総額が200億円以上の株式会社)、および任意に会計監査人を設置する会社

- 金融商品取引法の適用を受ける会社(※)ならびにその子会社および関連会社

- 上記に該当しない中小企業のお客様は、金額や条件にかかわらず従来通りの賃貸借処理が可能です。

3. 適用時期

2008年4月1日以後開始する連結会計年度および事業年度から適用されます。

ただし、四半期財務諸表に関しては、2009年4月1日以後から開始する連結会計年度と事業年度に係る四半期財務諸表から適用されます。(早期適用も可)

4. 2008年3月31日以前に契約した所有権移転外ファイナンス・リース取引について

会計基準適用初年度開始前(〜2008年3月31日)のリース取引については、従来と同様の注記を条件に、引続き賃貸借処理を適用することが可能です。